一部監修のお手伝いをしている、

西東社「身近な人が亡くなったときの

届け出・手続き・生活設計」が改訂されました。

・

一家に一冊あると、もしもに備えられます。

・

ご主人はじめご家族に先立たれた方の

生活設計に関するご相談なども

実際に承っております。

もちろん、お元気な間の終活も大事です。

相続対策や就活関連の

お手伝いなどもさせていただいております。

お気軽にご相談くださいませ^^

・

一部監修のお手伝いをしている、

西東社「身近な人が亡くなったときの

届け出・手続き・生活設計」が改訂されました。

・

一家に一冊あると、もしもに備えられます。

・

ご主人はじめご家族に先立たれた方の

生活設計に関するご相談なども

実際に承っております。

もちろん、お元気な間の終活も大事です。

相続対策や就活関連の

お手伝いなどもさせていただいております。

お気軽にご相談くださいませ^^

・

主婦の友社「ゆうゆう」8月号に

取材協力させていただきました。

テーマは「50代からの住み替え」。

・

50代からの住み替えは

快適さを求めるだけではなく、

老後期や介護期を意識したものである必要があります。

本来なら、50代は親の介護にも直面する年代ですので、

自分の老後・介護の前に、

親の介護も加わり、

住み替えは複合的な事情の中で行うことになります。

(私も、現在2拠点でのワーク介護バランス、模索中です(^_^;))

・

雑誌では4つの住み替えの事例が紹介されていますが、

非常にバランスの取れたケースだと思います。

ご年代は60代~70代で、親の介護を終えている方がほとんどですが、

それだけに、自分の老後・介護を踏まえた住み替え、

その中で、自分らしく快適な暮らしを追求されています。

・

老後の住まい方を考えている方には絶対に役だつこと間違いなしです!

・

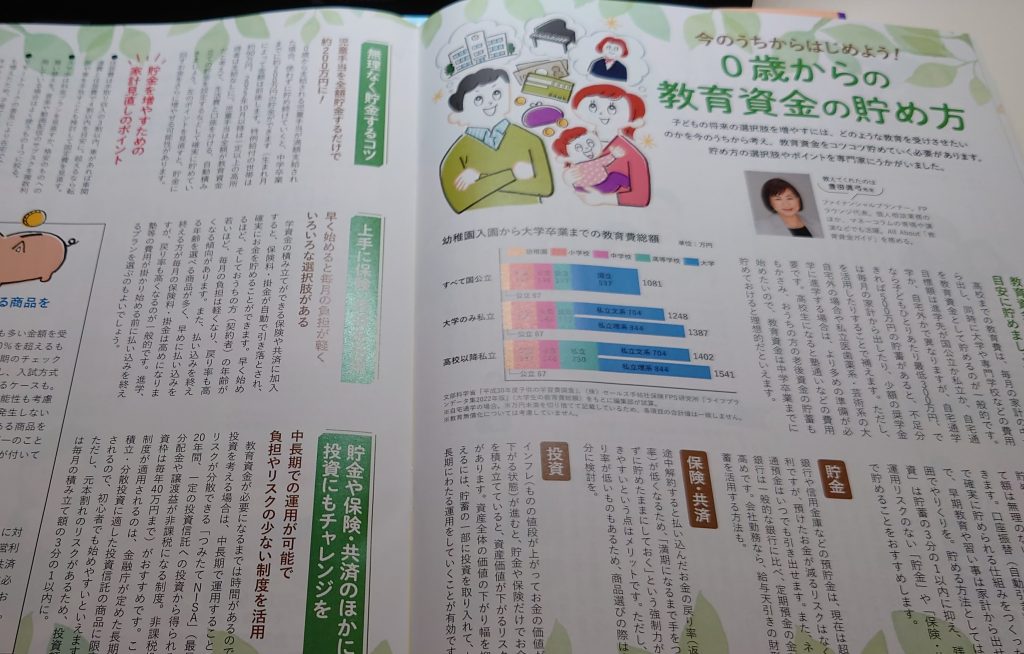

小学館「ベビーブックFirst夏号」で

教育資金の準備法について、

取材協力させていただきました。

・

少し前にも「ベビーブック」さんの取材を受けたのですが、

今回は別冊で、対象は0~2歳。

・

付録の教育資金のページを監修させていただきました。

・

今回の付録はビニルのバケツに穴が開いていて

お風呂やプールでシャワーのように遊べます。

(見本誌はいただきましたが、私は遊んでいませんよ(;^ω^))

書き下ろし絵本やシールもあって、

お子さんと遊びながら知育が図れる、

楽しい雑誌です^^

・

小さいお子さんやお孫さんがいらっしゃる方はぜひ!

・

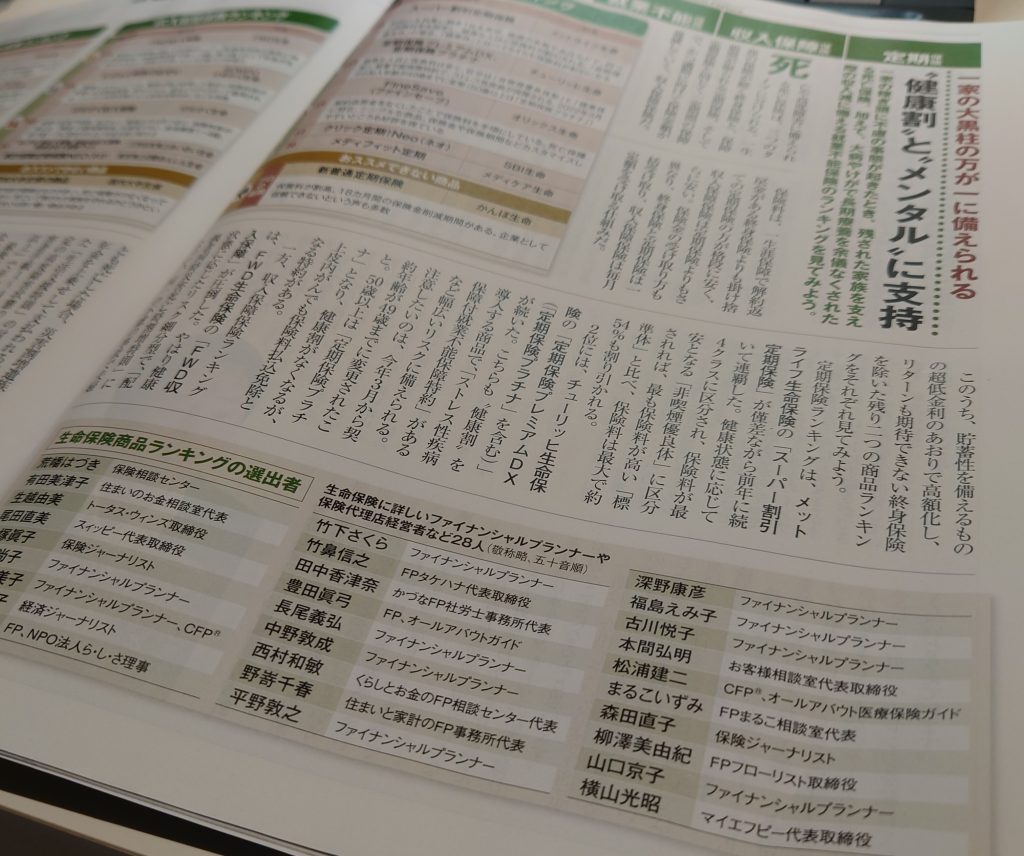

毎年恒例となっている

週刊ダイヤモンドの保険特集。

今年もアンケートに協力させていただきました。

・

新商品など動きが激しいです。

普段からできるだけ保険会社の勉強会などにも

参加しています。

・

アンケート回答、

実はとても時間がかかります。

重要なことでもあるので、

悩みぬいて回答しています。

・

保険会社トップの記事もあり、

かなり読み応えあります。

三菱地所レジデンスのサイトに取材記事が掲載されました。

何年か前にも取材を受け、2度目です。

今回も試算等も担当しています。

・

私は不動産の専門家ではありません。

専門分野はあくまでも「家計」です。

お客様から住宅取得に関する相談を受けたり

お客様の売買契約などに立ち会わせていただくこともあります。

自分でも5,6回売買を経験しています。

・

年始に取材を受けた時点では

マンションが下落する可能性が心配されていましたが、

その後マンション価格がバブル期越えとなり、

「オリンピック後の下落」はほぼ消えたタイミングでの

記事の公開となりました。

・

今後も下がる要因は考えられますが

出会いを求めて物件をウォッチする基本スタンスは変わらないです。

・

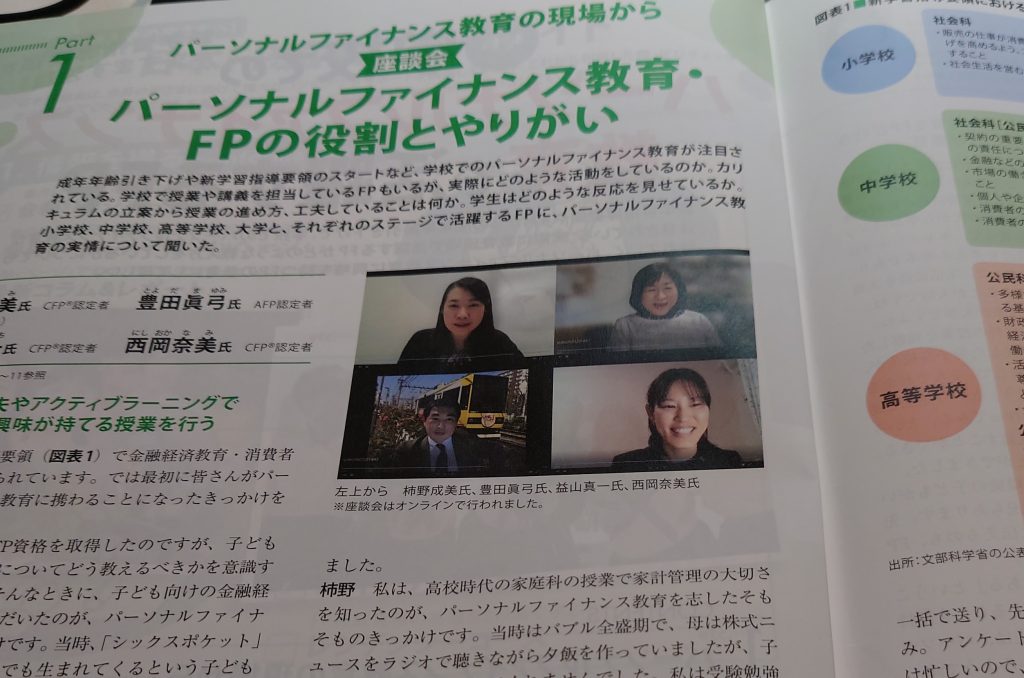

FPジャーナル5月号にちょっと登場いたしました。

「学校でのパーソナルファイナンス教育で活躍するFP」として、

座談会に参加させていただきました。

気が付くと、四半世紀を超えて長くFP業務に関わってきましたが、

ずっとライフワークとして取り組んできたものに

ちらっと光が当たった瞬間です。

・

自分が何をやってきたのか、

俯瞰することができました。

そして、今後のことも考えるよい機会になりました。

・

サイトでも閲覧できます。

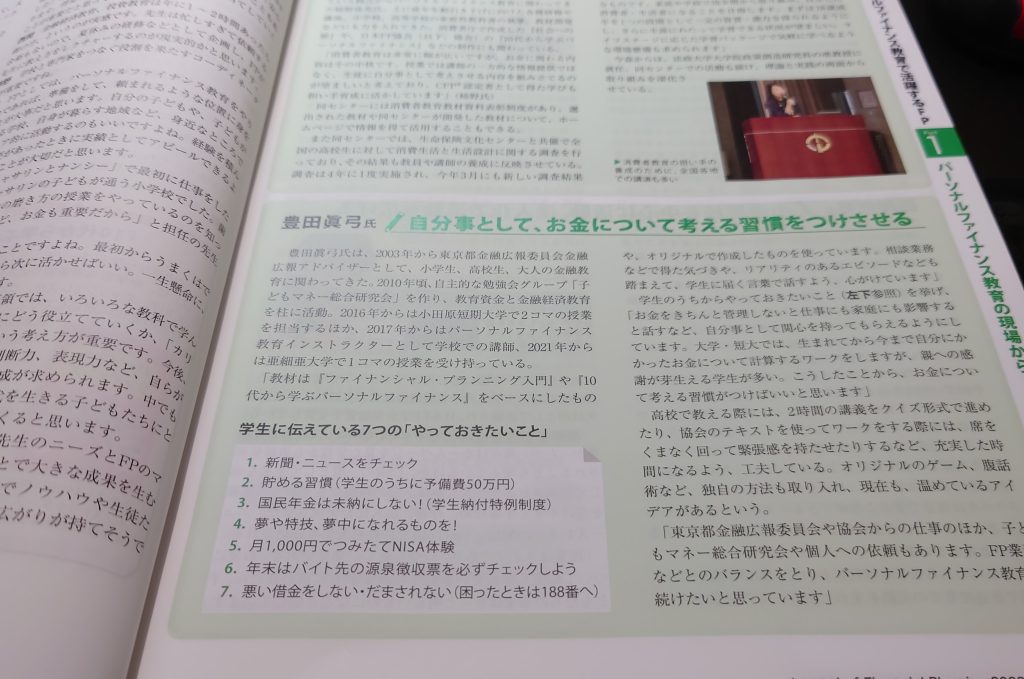

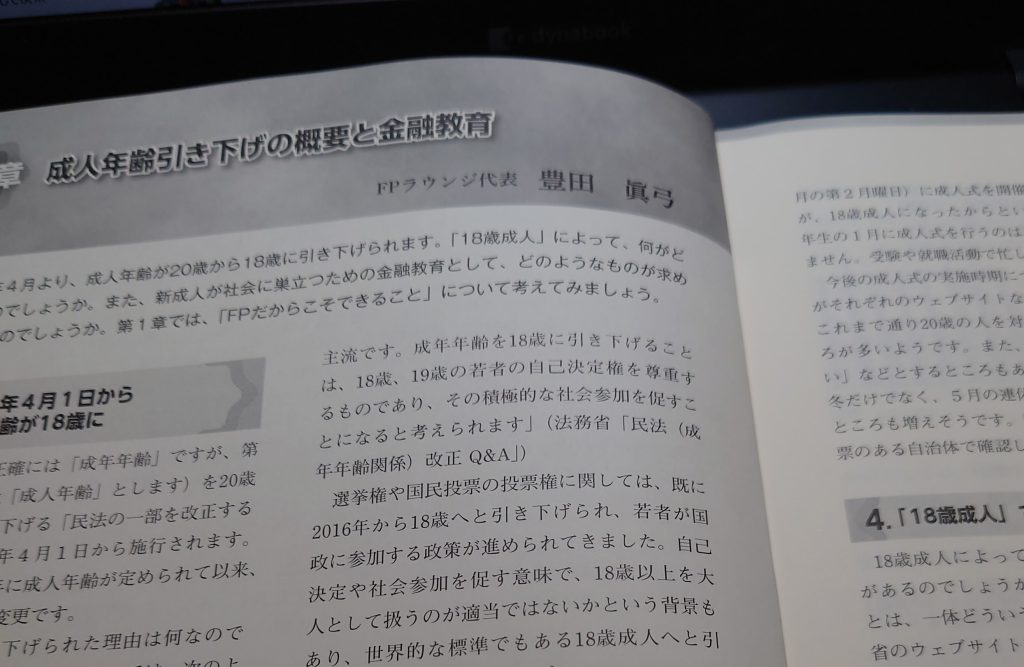

金融財政事情研究会「きんざいファイナンシャル・プラン」3月号で

原稿を書かせていただきました。

テーマは「成人年齢引き下げの概要と金融教育」。

今年になってかなり注目を集めた話題ですが、

2021年1月公開の連載コラム(三井住友銀行「マネービバ」)で

取り上げたころにはまだまだ認知されていませんでした。

2022年、成人年齢が18歳に。成人までに教えておきたいお金の教育とは?

・

新成人の18・19歳が騙されないよう、

国を挙げて警戒モードですが、

羽を折られることなく大空に羽ばたいてほしいと思います。

祈る気持ちです。

・

自分がかかわる学生など

身近な成人前後の方に少しでも伝えるのみです。

・

昨日、金融デザイン株式会社主催の、暗号資産の勉強会に参加しました。

講師は、一般社団法人日本暗号資産取引業協会(JVCEA)事務局長の安河内誠⽒。

氏は国税庁出身で、仮想通貨税制や国際課税が専門。

2020年9月に退官し、JVCEA事務局長に着任されたそうです。

・

暗号資産とは何か?がまずわかりにくいところですが、

日銀のサイトでは

「ネット上でやり取りできる財産的価値で、

①支払いに使えて、かつ法定通貨と交換できる、

②電子的に記録され移転できる、

③法定通貨や法定通貨建ての資産(プリペイドカード等)ではない、

という3つの性質を持つ」

などと説明されています。

・

現在は、資金決済法や金融商品取引法の改正により

暗号資産の規制も進みました。

・

暗号資産は世界に約1.7万種類あり、

市場規模(全世界)は

2021年3月末時点で約212.3兆円に上るそうです(6割弱がビットコイン)。

日本の規模は、JVCEAに登録している

暗号資産交換業者30社の稼働口座は321.2万口座で、

預託残高は約1.5兆円(2021年12月末現在。交換業者に預けずに保有している分は含まず)。

・

少額ながら暗号資産を保有している家計を見かける機会が増えた気がします。

株価の動きと相関がないことから、分散投資の1つに加える人もいるようですが……。

・

そもそも暗号資産の値動きは、

株式同様、需要と供給によって決まります。

マイニングにより供給も増えるものの、

決済ニーズが広がるなどで需要が高まれば価格は上がります。

最近はゲーム内の支払いに暗号資産が使われるケースも増えているようです。

・

もちろん、手放す人が多ければ価格は下がります。

株式だと決算情報など判断材料がありますが、

暗号資産にはありません。

大口の保有者の動きや発言に左右されることを考えると、

「投資というより投機」という認識をもつ必要がありそう。

・

英コインシェアーズでは、

「2022年からビットコインの次の進化が始まる」としているそうです。

決済の可能性やビジネス展開が広がるのでしょうか?気になるところです。

・

税金的には雑所得で、同じ雑所得内での損益通算は可能です。

たとえば、暗号資産同士や副業などの収入がある場合は損益通算できます。

ただし、FX取引は雑所得ではあるものの、申告分離課税のため損益通算できない点は要注意です。

損益が確定するタイミングを知っておかないと面倒そうです。

・換金⇒その時点で損益確定

・暗号資産で買い物をした⇒その時点で損益確定

・暗号資産同士での交換⇒その時点で損益確定(売却したとして損益を確定し、次の暗号資産の取得価額になる)

この記録のための計算書(Excel)が、国税庁のサイトにアップされています。

暗号資産交換業者内の取引であれば、計算書を出してくれますね。

・

暗号資産に関する詐欺やトラブルも後を絶たないようです。

理解できないものには手を出さないことが基本だと講師は強調されてました。

また、交換業者を選ぶ際は金融庁・財務局に登録されているちゃんとした業者かどうかだけでも

確認することが大事ですね!

・

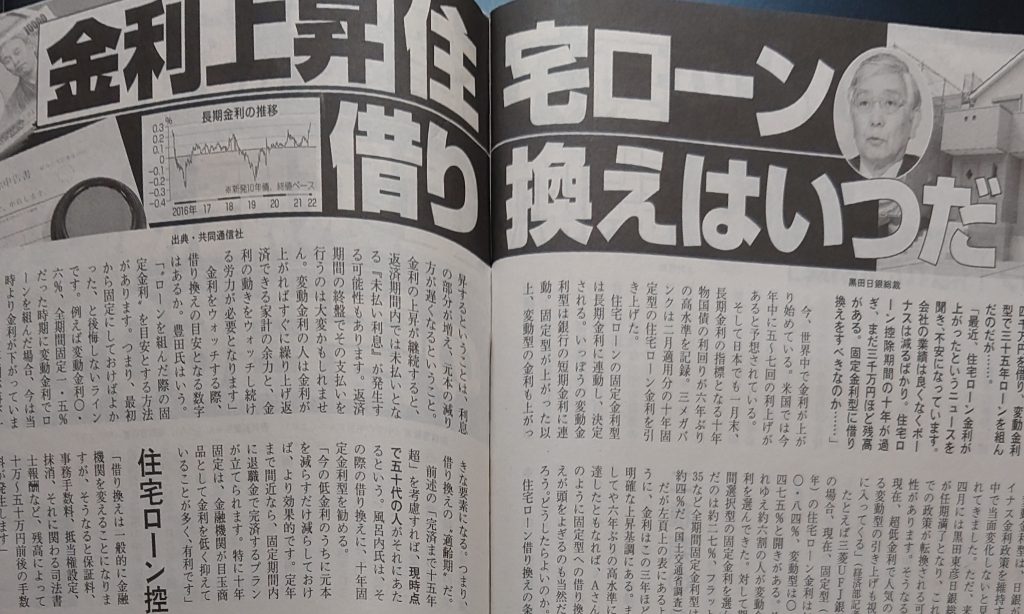

週刊文春2月24日号に取材協力しました。

「住宅ローン借り換えはいつ?」というテーマでした。

(雑誌が届いて初めてタイトルを知りました)

・

でも、すごいです。

土曜に取材依頼がきて、

⇒日曜夕方に取材。

⇒月曜深夜に校正。

⇒火曜に責了。

・

日曜午前は事務所で打合せで

稼働していたので全く問題なしですが、

週刊誌はホント、すごいです。

記者さん、体壊さないでね!

・

余談ですが・・・

今年こそ週休1日を実現したいと思っています。

できれば週休3日が理想ですが^^

・

肝心の、「固定か変動か、借り換えはいつだ」については、

雑誌を読んでくださいませ~

・

※カカクコムで住宅ローンの金利情報を書いています。

※Yahoo!ニュース個人に、「FP6人に聞く。住宅ローン、今借りる(借り換える)なら固定か?変動か?(2022年)」を書きました。

※FPラウンジのサイトで、毎月、住宅ローン金利情報も更新中。

・

・

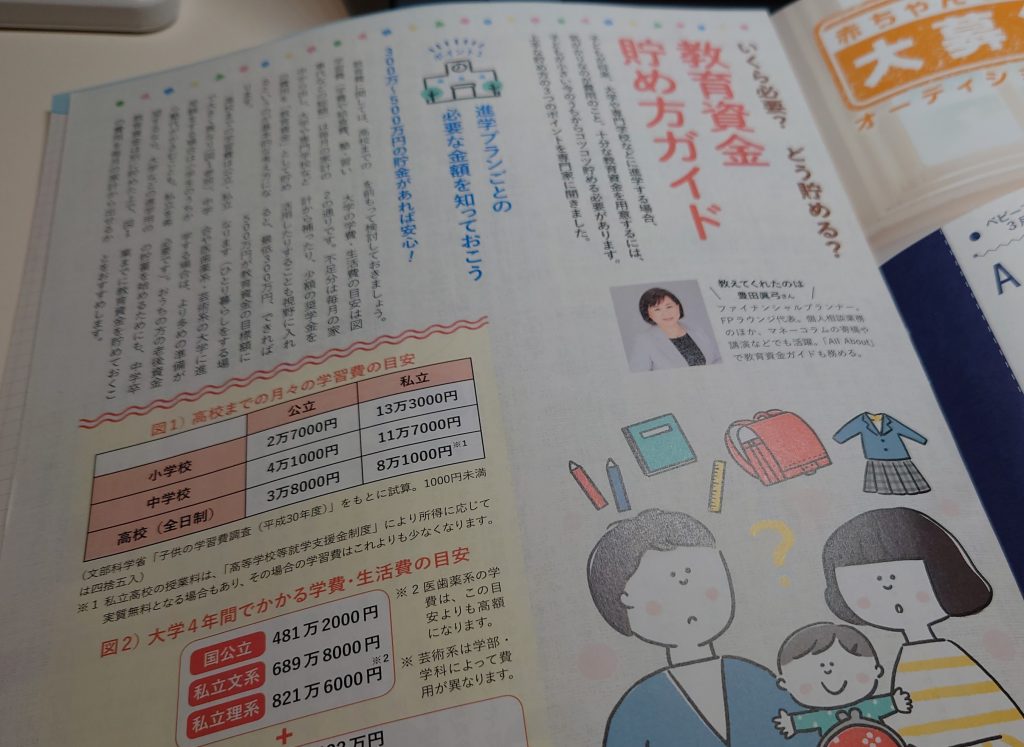

小学館「ベビーブック3月号」の

教育資金の貯め方ガイドの特集に、

取材協力させていただきました。

・

お風呂で遊べるばいきんまんの付録もついている

楽しい号です^^

・

お子さんが誕生したら知っておきたい

教育資金の貯め方を

ぎゅぎゅっと3ページに

まとめていただきました。

わかりやすく整理されています!

・

「誕生したら貯め始める」が教育資金の王道。

最もラクな方法です。

貯められないときは児童手当だけでも

キープしておけば、

200万円になりますからね!

・

お子さんの未来の選択肢を広げる意味でも

しっかり貯めておきましょう^^

・

・

※Yahoo!個人ニュースに児童手当関連のコラムを書きましたので、

よろしければご一読くださいませ!

児童手当の誕生月格差。生まれ月で最大12万円の差は公平?不公平?どっち?

・

・